.png)

Une monnaie numérique de banque centrale (CBDC) est une forme numérique de monnaie fiat d'un pays, émise directement par sa banque centrale et soutenue par la pleine foi de l'État. Contrairement aux crypto-monnaies décentralisées telles que Bitcoin ou des stablecoins émis par des particuliers tels que USDC, une CBDC est un passif de la banque centrale elle-même, et non une entité commerciale (1). Le concept émerge à un moment charnière de l'évolution de la monnaie. Des pièces physiques et des billets papier aux dépôts bancaires électroniques et aux paiements mobiles, l'argent s'est progressivement dématérialisé. Les CBDC représentent la prochaine étape : la monnaie numérique souveraine pour l'ère d'Internet. Ils sont élaborés en réponse à l'essor des systèmes de paiement numériques privés, des plateformes de technologie financière et des stablecoins, qui ont commencé à remettre en question le contrôle monétaire traditionnel.

En 2025, plus de 130 pays représentant 98 % du PIB mondial explorent les CBDC (2) Ces initiatives pourraient transformer les paiements, améliorer l'inclusion financière et renforcer la transmission de la politique monétaire. Pourtant, elles soulèvent également de profondes questions sur la protection de la vie privée et la surveillance exercée par l'État.

Cet article donne un aperçu de haut niveau des CBDC : leurs mécanismes de base, leurs motivations, leurs modèles opérationnels et, surtout, leurs implications pour la vie privée individuelle dans un paysage financier de plus en plus numérique.

Que sont les CBDC ? Concepts fondamentaux

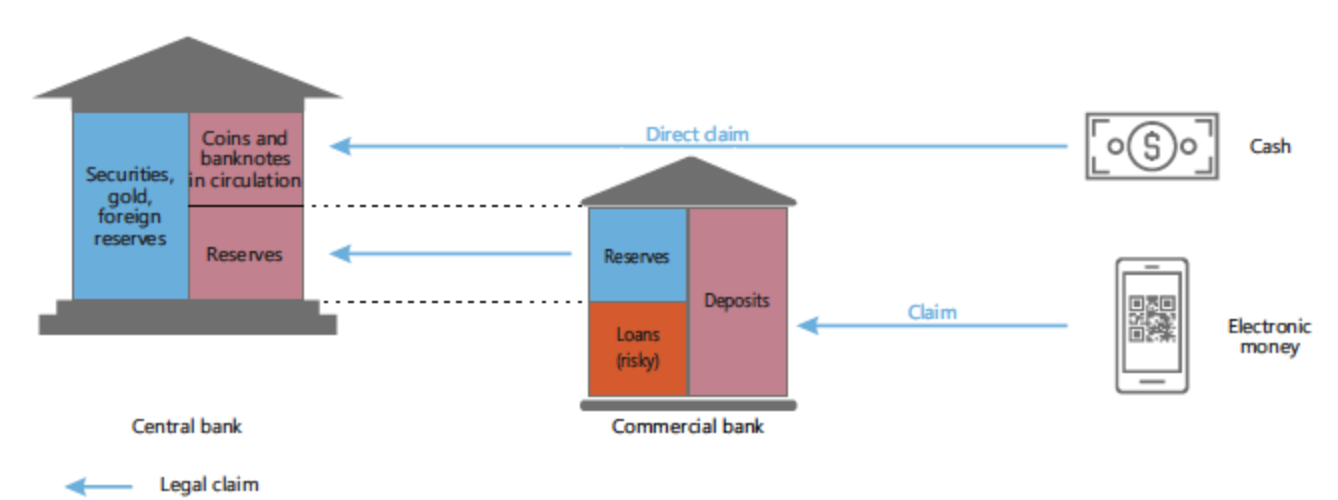

Essentiellement, les CBDC sont des instruments au porteur numérique, tout comme les espèces physiques, elles représentent une créance directe sur la banque centrale. Les principales caractéristiques comprennent :

- Responsabilité des banques centrales: Contrairement aux dépôts bancaires commerciaux, les CBDC ne comportent aucun risque de crédit.

- Numérique et programmable: Les transactions peuvent être automatisées, conditionnelles ou limitées dans le temps.

- traçable par conception: Chaque unité peut être suivie par le système, contrairement aux espèces anonymes.

Les CBDC se présentent sous deux formes principales :

- CBDC pour le commerce de détail: Destiné à être utilisé par le public dans les transactions quotidiennes, stocké dans des portefeuilles numériques et utilisé pour les paiements chez les commerçants ou les transferts entre pairs.

- CBDC en gros: Limité aux institutions financières pour les règlements interbancaires de grande valeur, ce qui améliore l'efficience des marchés monétaires.

Fonctionnement des CBDC : Notions de base techniques et opérationnelles

Les systèmes CBDC reposent sur une infrastructure de pointe pour assurer la sécurité, l'évolutivité et la résilience.

Technologie sous-jacente

La plupart des projets de CBDC utilisent une combinaison de la technologie des registres distribués (DLT) et des bases de données centralisées classiques. Les chaînes de blocs autorisées accessibles uniquement aux entités autorisées sont courantes, ce qui permet un contrôle plus important que les chaînes de blocs publiques pour ces cas d'utilisation (3). Les modèles hybrides symbolisent les réserves des banques centrales sur les DLT tout en maintenant le rapprochement hors chaîne pour le rendement.

Modèles d'architecture

Deux conceptions dominantes ont émergé :

- Modèle direct: La banque centrale émet des CBDC directement aux citoyens, gère les portefeuilles et traite toutes les transactions. Cela maximise le contrôle, mais met à rude épreuve la capacité opérationnelle.

- Modèle indirect (à deux niveaux): La banque centrale émet des CBDC aux banques commerciales, qui la distribuent ensuite au public, gèrent le KYC/AML et fournissent des interfaces client. Cela permet de tirer parti de l'infrastructure bancaire existante.

Interopérabilité

La fonctionnalité transfrontalière est un objectif clé. Le projet mBridge, dirigé par le centre d'innovation de la BRI et auquel participent la Chine, Hong Kong, la Thaïlande et les Émirats arabes unis, démontre des règlements multi-CBDC en temps réel sur une plateforme DLT partagée (4).

Dispositifs de sécurité

Les CBDC intègrent :

- Chiffrement de bout en bout

- Capacités de paiement hors ligne (au moyen d'éléments sécurisés dans les appareils)

- Signatures numériques et protocoles anti-contrefaçon

- Résilience face aux menaces de l'informatique quantique (dans les conceptions prospectives)

Motivations et avantages

Les banques centrales poursuivent les CBDC pour quatre raisons principales :

Efficacité et réduction des coûts

L'émission numérique élimine les coûts d'impression comptant, de transport et d'entreposage. Les paiements intérieurs sont réglés instantanément, et les transferts transfrontaliers pourraient contourner les réseaux bancaires de correspondants, ce qui réduirait les frais de 6,5 % à moins de 1 % dans certains corridors (5).

Inclusion financière

Plus de 1,4 milliard d'adultes ne sont toujours pas mis en banque (6). Une CBDC de détail accessible au moyen de téléphones mobiles de base pourrait les amener dans l'économie formelle sans avoir besoin d'un compte bancaire traditionnel.

Amélioration de la politique monétaire

Les CBDC permettent la transmission directe des politiques. Les banques centrales pourraient :

- Appliquer des taux d'intérêt négatifs sans avoir à accumuler de la trésorerie

- Offrir des mesures de stimulation ciblées à des groupes précis

- Recueillir des données économiques en temps réel pour de meilleures prévisions

Considérations relatives à la protection de la vie privée

L'aspect le plus litigieux des CBDC est leur incidence sur la protection de la vie privée financière.

Traçabilité vs anonymat

L'argent physique est anonyme : une fois remis, aucun document ne relie le payeur au bénéficiaire. Les CBDC, en revanche, sont intrinsèquement traçables. Chaque transaction génère une empreinte numérique, potentiellement liée à une identité vérifiée (7). Cela crée le risque d'établir un profil financier complet, les gouvernements pourraient surveiller les habitudes de dépenses, les dons politiques ou les habitudes personnelles en temps réel.

Répercussions sur la surveillance

Dans un système de CBDC :

- L'État acquiert une visibilité panoptique sur le comportement économique.

- Les données pourraient s'intégrer aux systèmes de crédit social, comme l'a fait l'objet d'un projet pilote en yuan numérique chinois (8).

- Les organismes d'application de la loi pourraient geler ou inverser des transactions à distance.

Même dans les démocraties, le glissement des missions est préoccupant : les pouvoirs d'urgence en période de crise pourraient normaliser la surveillance.

Stratégies d'atténuation

La protection de la vie privée peut être préservée grâce à la technologie et au droit :

- Preuves à connaissance nulle: Prouver qu'une transaction a eu lieu sans révéler de détails

- Divulgation sélective: Partager uniquement les données nécessaires avec les autorités

- Systèmes d'identité décentralisés: Les utilisateurs contrôlent leurs données

- Vérifications indépendantes et clauses de caducité sur la conservation des données

La Banque centrale européenne, par exemple, a donné la priorité à la « protection de la vie privée dès la conception » dans ses enquêtes sur l'euro numérique, explorant les fonctionnalités hors ligne et les petits paiements anonymisés (9).

Les fintechs et les fournisseurs de services de paiement créeront probablement des portefeuilles et des interfaces conviviaux. Les partenariats avec Visa, Mastercard et les opérateurs mobiles pourraient favoriser l'adoption si la protection de la vie privée n'est pas sacrifiée pour des raisons de commodité.

Les CBDC représentent une profonde évolution de la monnaie : souveraine, numérique et programmable. Ils promettent des paiements plus rapides, une plus grande inclusion et des outils stratégiques plus efficaces. Mais ils risquent également de transformer l'argent d'un moyen d'échange neutre en un outil de contrôle.

Le principal défi est la conception. Les CBDC vont-elles reproduire l'anonymat de l'argent liquide sous forme numérique ou deviendront-elles la monnaie de surveillance ultime ? Les décideurs doivent intégrer la protection de la vie privée dès la conception, appliquer une minimisation stricte des données et assurer une surveillance indépendante. Les citoyens, à leur tour, doivent exiger la transparence et la responsabilisation.

Il ne s'agit pas de choisir entre l'innovation et la protection de la vie privée, mais de savoir si nous pouvons réaliser les deux.

Recours

- III. Intelligence artificielle et économie : implications pour les banques centrales

- Rapport économique annuel 2025

- Projet mBridge : relier les économies grâce à la CBDC

- Projet mBridge : relier les économies grâce à la CBDC

- Prix des versements dans le monde

- Groupe de la Banque mondiale - Inclusion financière

- Conception modulaire de protocoles de messagerie de groupe sécurisés et sécurité de MLS

- Conseil de l'Atlantique

- Quelques leçons tirées des récentes faillites bancaires en matière de gestion de crise

About Netcoins

Established in 2014 in Vancouver, British Columbia, Netcoins is a registered Restricted Dealer with the provincial securities commissions and a registered Money Services Business (MSB) with FINTRAC. The platform operates under BIGG Digital Assets Inc., a publicly traded company listed on the TSX Venture Exchange (TSXV: BIGG), and complies with applicable public company regulatory requirements.

The information provided in the blog posts on this platform is for educational purposes only. It is not intended to be financial advice or a recommendation to buy, sell, or hold any cryptocurrency. Always do your own research and consult with a professional financial advisor before making any investment decisions. Cryptocurrency investments carry a high degree of risk, including the risk of total loss. The blog posts on this platform are not investment advice and do not guarantee any returns. Any action you take based on the information on our platform is strictly at your own risk. The content of our blog posts reflects the authors’ opinions based on their personal experiences and research. However, the rapidly changing and volatile nature of the cryptocurrency market means that the information and opinions presented may quickly become outdated or irrelevant. Always verify the current state of the market before making any decisions.

.png)