.png)

L'inflation est la baisse du pouvoir d'achat de la monnaie au fil du temps et elle est devenue une préoccupation dominante dans les économies avancées et émergentes (1). Les gouvernements ont réagi à la COVID-19 et aux ralentissements économiques par des mesures de relance budgétaire et une expansion monétaire sans précédent, suscitant un regain d'intérêt pour les actifs qui pourraient préserver la valeur réelle. Le Bitcoin, avec son offre monétaire plafonnée et sa nature numérique, est souvent proposé comme l'un de ces actifs (2).

Mais que disent les preuves empiriques sur la façon dont Bitcoin se comporte réellement par rapport à l'inflation ? Plutôt que de prescrire si c'est est ou n'est pas à titre de couverture, cet article examine l'évolution de la relation entre Bitcoin et les pressions inflationnistes, les interprétations concurrentes dans la recherche et les facteurs clés qui influencent cette dynamique.

Les origines du récit sur la couverture de l'inflation

L'offre fixe de 21 millions de pièces de Bitcoin est à la base de nombreux arguments au sujet de sa résistance à l'inflation. Contrairement à la monnaie fiat, qui peut être élargie par le biais de politiques bancaires centrales, le calendrier d'émission de Bitcoin est prédéterminé en code. Les premiers partisans ont soutenu que cette rareté la protège intrinsèquement de la dégradation des devises (3).

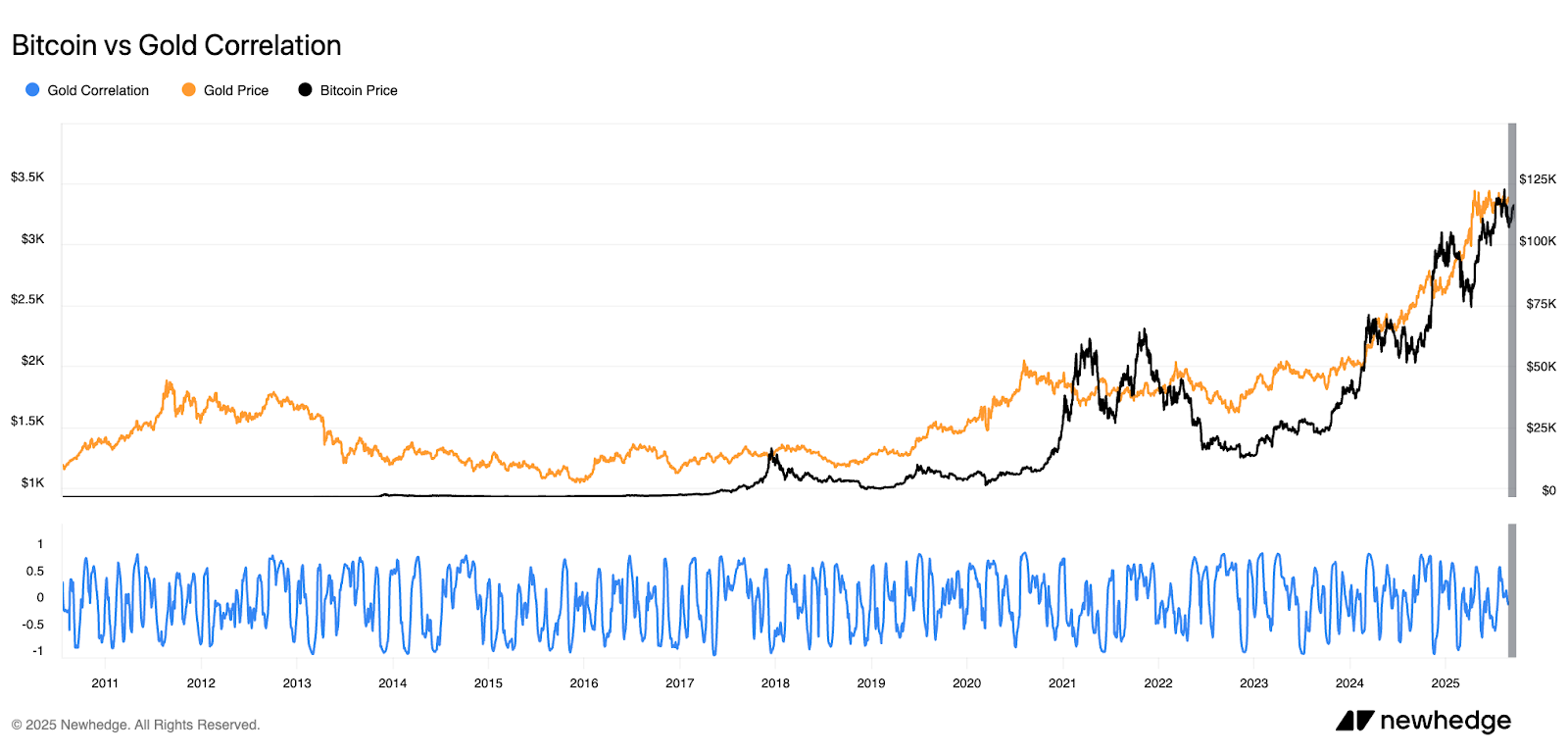

Pendant les périodes d'assouplissement monétaire agressif de 2020-2021, le prix du Bitcoin s'est apprécié parallèlement à de nombreux actifs. Certains investisseurs ont indiqué que sa croissance dans un contexte de politique souple était la preuve qu'elle fonctionnait de la même manière que les couvertures contre l'inflation traditionnelles comme l'or. Au fur et à mesure que le récit a mûri, les commentateurs et les gestionnaires d'actifs ont adopté des termes comme « or numérique » et « monnaie résistante à l'inflation » (4).

Cependant, les critiques ont averti que la volatilité de Bitcoin, les marchés naissants et la sensibilité aux flux macroéconomiques compliquent toute simple analogie de couverture. À ce jour, le Bitcoin étant accepté comme une classe d'actifs légitime par la finance traditionnelle sous la forme de FNB et de réserves stratégiques de Bitcoin, nous avons vu ces flux réguliers au cours des deux dernières années réduire la volatilité du Bitcoin (5).

Données probantes tirées des cycles d'inflation récents

2020-2021 : Expansion monétaire et hausse de Bitcoin

Alors que les banques centrales du monde entier inondent les liquidités et adoptent d'importants plans de relance, Bitcoin a connu une forte augmentation. Le BTC a augmenté parallèlement aux craintes de pressions futures sur les prix. Cependant, d'autres ont mis en garde contre le fait que la reprise était également soutenue par la demande spéculative, l'élan et les larges flux de risque (6). Tout le monde a reçu des chèques de relance pendant la période de covid, donc une appréciation naturelle des prix des actifs, y compris Bitcoin, à une époque où nous étions tous plus dépendants/conscients de la technologie numérique était logique. Ainsi, la corrélation au cours de cette période peut refléter une confluence, et non un lien de causalité.

2022—2023 : Pics d'inflation et sous-performance du Bitcoin

Entre 2022 et 2023, de nombreuses économies ont connu de fortes hausses d'inflation. Pendant une grande partie de cette phase, le Bitcoin n'a pas fait preuve d'une résilience constante ; au lieu de cela, il a subi de profondes baisses. Cela a nui aux arguments selon lesquels Bitcoin permet de couvrir l'inflation de manière fiable en temps réel, surtout dans des conditions de stress (7).

2024—2025 : Refroidissement de l'inflation et rebond du Bitcoin

Alors que l'inflation a commencé à se normaliser dans plusieurs économies avancées, Bitcoin a affiché des périodes de solide performance. Certains suggèrent que la relation porte moins sur l'inflation actuelle que sur les attentes, la liquidité et les changements de macrorégimes. Les propriétés de Bitcoin d'avoir une offre fixe fixe ont été mises en œuvre de manière stratégique avec la logique selon laquelle cette caractéristique deviendrait plus importante à mesure que la dégradation de la monnaie fiat se produirait à long terme (8).

Cadre institutionnel

Beaucoup considèrent maintenant le Bitcoin moins comme une simple couverture contre l'inflation et plus comme un actif à bêta élevé. Dans les entrevues et les commentaires, certains soulignent son rôle d'exposition spéculative ou tactique plutôt que de point d'ancrage stable. D'autres le considèrent comme une réserve potentielle de valeur à long terme, mais avec des mises en garde importantes au sujet du risque, de la corrélation et de la liquidité (9). Cette fracture peut s'expliquer par le fait que le Bitcoin essaie d'être une version numérique de l'or, mais pour devenir une réserve universelle de valeur comme l'or, cela prend beaucoup de temps, car l'or existe depuis des siècles, alors que par rapport au Bitcoin, il est dans sa fantaisie.

Le rôle de la dynamique du marché

Même lorsque la relation statistique entre Bitcoin et l'inflation est incohérente. Les récits peuvent façonner les flux : lorsque l'inflation fait la une des journaux, le Bitcoin est souvent abordé au même titre que l'or, ce qui renforce son association en tant que couverture potentielle.

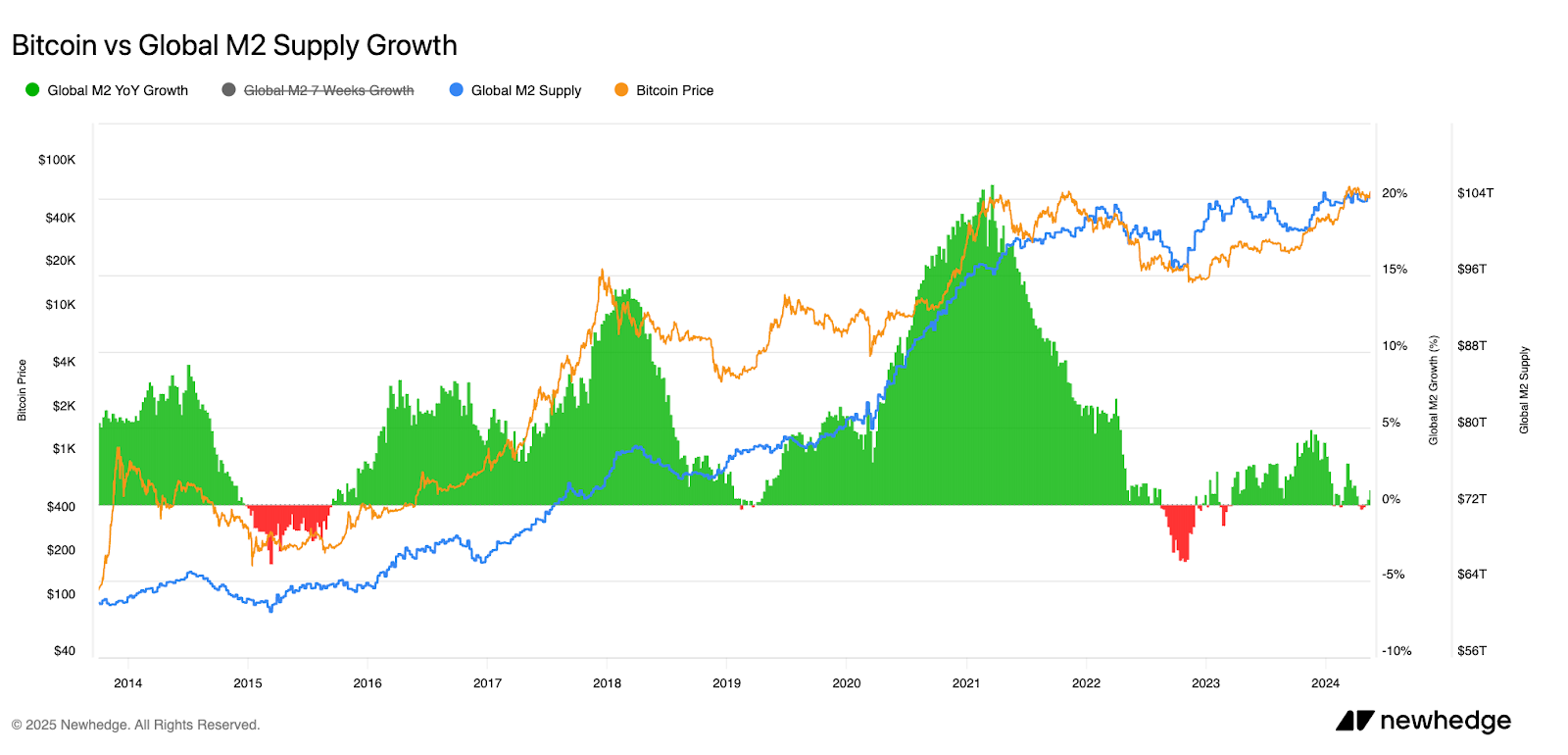

Il est important de noter que l'action de prix de Bitcoin s'aligne souvent plus étroitement avec les conditions de liquidité qu'avec l'inflation réalisée. Une étude de la Fed de New York révèle que le Bitcoin ne répond souvent pas aux annonces monétaires, mais qu'il est sensible à l'appétit pour le risque plus large et aux cycles de liquidité du dollar. En pratique, cela signifie que le comportement de « couverture contre l'inflation » de Bitcoin peut être moins axé sur la protection contre la hausse des prix en temps réel que sur l'anticipation des conditions monétaires qui accompagnent souvent l'inflation (10).

Cette complexité a incité certains analystes à soutenir que Bitcoin fonctionne comme une couverture contre la dégradation des devises à long terme plutôt que comme une couverture à court terme contre les fluctuations de l'IPC. La distinction est subtile, mais importante pour le cadrage institutionnel.

Perspectives mondiales sur le Bitcoin et l'inflation

La dynamique de l'inflation diffère également d'une région à l'autre :

- Marchés émergents Dans les pays où les devises sont faibles ou où la volatilité de l'inflation est élevée, Bitcoin a parfois offert une solution de rechange à la réserve de valeur. Par exemple, en Turquie et en Argentine, les volumes d'opérations montent en flèche pendant les périodes de dépréciation rapide de la monnaie, ce qui reflète son utilisation comme couverture partielle contre l'instabilité monétaire locale (11).

- Économies avancées Aux États-Unis, en Europe et au Japon, Bitcoin se comporte moins comme une couverture contre l'inflation que comme un actif à haut risque et à bêta élevé. Ici, les flux d'investisseurs sont davantage liés à la liquidité, à la réglementation et à l'adoption institutionnelle qu'aux données de l'IPC (12).

Cette division donne à penser que le rôle de couverture contre l'inflation de Bitcoin peut dépendre du contexte là où il est plus fort là où la crédibilité monétaire est la plus faible.

L'avenir du Bitcoin et l'inflation

Avec l'assouplissement des pressions inflationnistes dans les économies avancées, la conversation sur la couverture immédiate s'est calme. Pourtant, l'offre plafonnée de Bitcoin garantit que l'angle d'inflation restera au cœur de son identité. Les gestionnaires institutionnels continueront probablement de surveiller si Bitcoin offre des avantages en matière de diversification lors de futurs chocs inflationnistes, même s'ils n'appellent pas cela une couverture (13).

Parallèlement, les améliorations technologiques et structurelles du marché, telles que la croissance des FNB, les solutions de garde réglementée et l'intégration dans les comptes de retraite, pourraient renforcer l'attrait de Bitcoin en tant que catégorie d'actifs alternative. Ces développements ne prouvent pas directement son statut de couverture contre l'inflation, mais ils renforcent son rôle au sein du système financier (14).

En fin de compte, la question de savoir si Bitcoin suit systématiquement les indicateurs de l'inflation est moins importante que le fait qu'il demeure encadré par rapport à l'inflation tant dans le discours des investisseurs que dans le marketing. La perception du Bitcoin comme une « monnaie saine » par rapport à la monnaie fiat est susceptible de perdurer même si les données de corrélation révèlent une histoire plus nuancée.

Ressources :

- CNBC, « L'inflation aux États-Unis a atteint son plus haut niveau en 40 ans en 2021 » (2022).

- 21 Actions, Pourquoi le Bitcoin est-il une couverture contre l'inflation et la dégradation des devises ? (2021).

- Nakamoto, S., Bitcoin : Un système de caisse électronique peer-to-peer (2008).

- Par bit, « Décrypter la relation complexe entre Bitcoin et l'inflation » (2022).

- T. Conlon et coll. , Soulagement durable ou répit éphémère ? Bitcoin comme couverture », PMC (2023).

- S&P à l'échelle mondiale, Les marchés de la cryptographie sont-ils corrélés aux facteurs macroéconomiques ? (2022).

- L. Wagenaar, Les crypto-monnaies sont-elles de bonnes couvertures contre l'inflation ?, Thèse de l'Université de Twente (2022).

- 21 Actions, Recherche : Raréfaction du Bitcoin et dégradation de la Fiat (2022)

- Banque de réserve fédérale de New York, Rapport du personnel no 1052 : La déconnexion macro de Bitcoin—Macro (2023).

- SSRN, Le Bitcoin est-il une couverture contre l'inflation de l'IPC ? (2022).

- Reuters, « La demande de crypto augmente en Argentine et en Turquie dans un contexte d'inflation » (2023).

- Coindesk, « L'adoption institutionnelle refaçonne les flux Bitcoin » (2024).

- Porte de la recherche, « Bitcoin comme couverture contre l'inflation dans les marchés émergents » (2024).

- CoinDesk, « Les institutions surveillent le Bitcoin pendant les chocs inflationnistes » (2024).

About Netcoins

Established in 2014 in Vancouver, British Columbia, Netcoins is a registered Restricted Dealer with the provincial securities commissions and a registered Money Services Business (MSB) with FINTRAC. The platform operates under BIGG Digital Assets Inc., a publicly traded company listed on the TSX Venture Exchange (TSXV: BIGG), and complies with applicable public company regulatory requirements.

The information provided in the blog posts on this platform is for educational purposes only. It is not intended to be financial advice or a recommendation to buy, sell, or hold any cryptocurrency. Always do your own research and consult with a professional financial advisor before making any investment decisions. Cryptocurrency investments carry a high degree of risk, including the risk of total loss. The blog posts on this platform are not investment advice and do not guarantee any returns. Any action you take based on the information on our platform is strictly at your own risk. The content of our blog posts reflects the authors’ opinions based on their personal experiences and research. However, the rapidly changing and volatile nature of the cryptocurrency market means that the information and opinions presented may quickly become outdated or irrelevant. Always verify the current state of the market before making any decisions.