.png)

Les caisses de retraite comptent parmi les investisseurs les plus importants et les plus prudents du système financier mondial. Ensemble, ils gèrent des dizaines de billions de dollars d'actifs, servant de gardiens de l'épargne-retraite pour des millions de bénéficiaires. Leur mandat est clair : préserver et faire croître le capital sur des décennies tout en respectant les obligations à long terme.

Alors que les fonds de couverture, les fonds de dotation et même les sociétés se sont penché sur le Bitcoin, les fonds de pension ont été beaucoup plus lents à s'engager. Leur attitude prudente reflète non seulement la responsabilité fiduciaire, mais aussi l'examen minutieux qui accompagne la gestion de la confiance du public. Pourtant, à mesure que Bitcoin gagne en légitimité grâce à des produits réglementés comme les FNB et au développement de la garde de niveau institutionnel, la conversation change. La question n'est plus de savoir si Bitcoin est pertinent, mais si les fonds de pension peuvent l'incorporer de manière responsable dans leur cadre.

Les fonds de retraite et leur mandat

Les fonds de retraite diffèrent des autres investisseurs institutionnels de façon importante. Leur but n'est pas de maximiser les rendements à tout prix, mais d'équilibrer la croissance et la stabilité. Cette responsabilité façonne leurs portefeuilles, qui reposent traditionnellement fortement sur les actions, les obligations et les actifs alternatifs comme l'immobilier ou l'infrastructure.

Les principales caractéristiques de leur mandat comprennent :

- Investissement axé sur le passif Les caisses de retraite doivent respecter des obligations de paiement prévisibles à long terme.

- Gestion des risques La préservation du capital l'emporte souvent sur la recherche agressive de rendement.

- Surveillance réglementaire Les caisses de retraite sont assujetties à des exigences fiduciaires et légales strictes.

- Responsabilité publique : En ce qui concerne les pensions publiques en particulier, chaque allocation fait l'objet d'un examen public et politique.

Cet ADN prudent explique pourquoi les fonds de retraite ont toujours été lents à adopter de nouvelles catégories d'actifs, mais aussi pourquoi leur participation éventuelle signale une forte validation.

Pourquoi Bitcoin est sur le radar

Potentiel de diversification

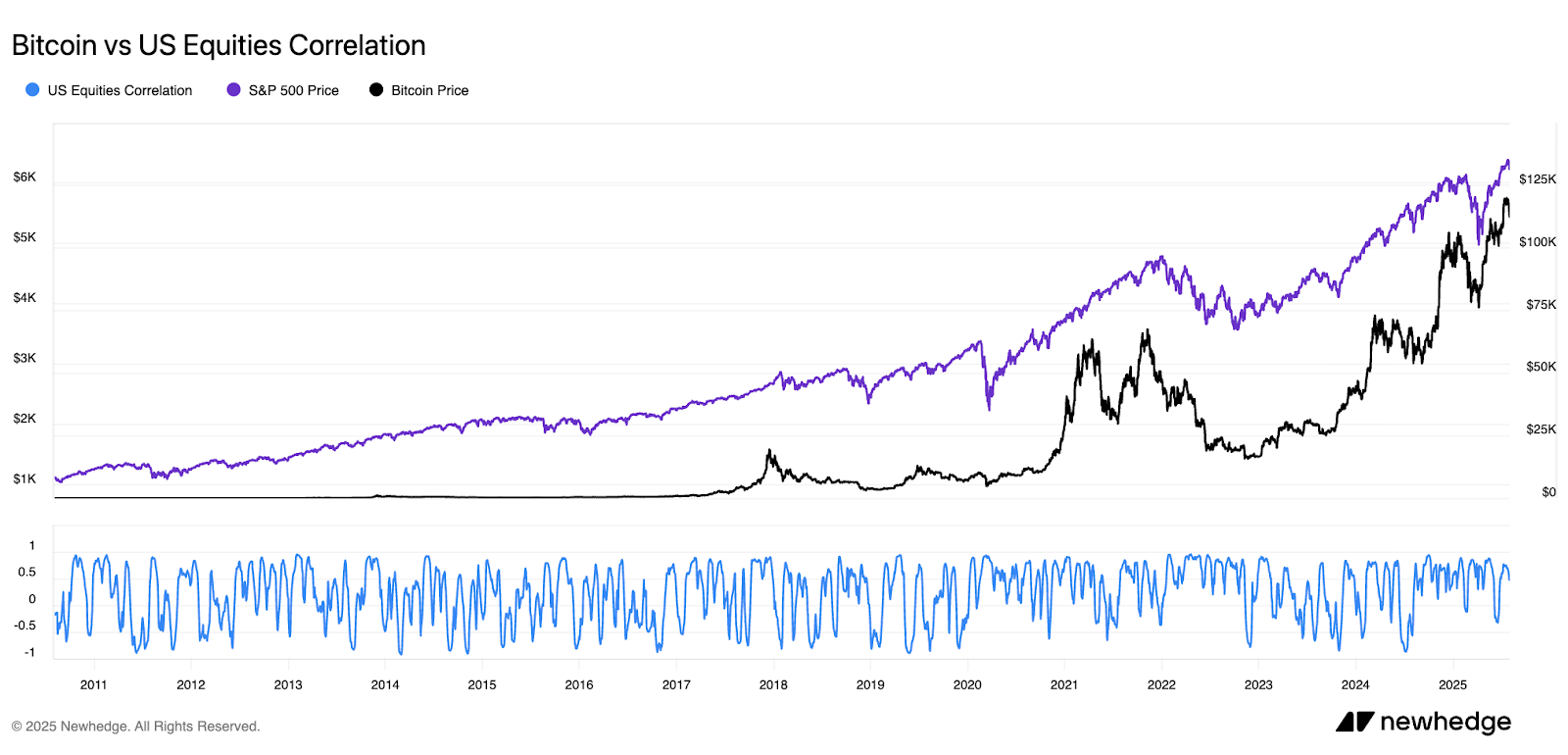

Pendant des décennies, les caisses de retraite ont recherché des actifs qui se comportent différemment des actions et des obligations traditionnelles. Malgré sa volatilité, le Bitcoin a parfois démontré une faible corrélation avec les actifs financiers traditionnels. Pendant les périodes inflationnistes ou les craintes de dégradation des devises, le récit de la rareté de Bitcoin gagne lentement en attrait en tant que couverture potentielle qui résonne auprès des gestionnaires de fonds de pension chargés d'assurer la résilience à travers les cycles du marché.

Légitimité croissante

Ce qui était jadis considéré comme spéculatif entre de plus en plus dans le courant financier dominant. L'approbation des ETF Bitcoin au comptant au Canada (2021) et aux États-Unis (2024) a fourni des véhicules réglementés et transparents pour l'exposition. Parallèlement, les solutions de garde offrent des cadres de protection, d'assurance et de conformité de niveau institutionnel. Ensemble, ces développements réduisent certains des risques opérationnels et de réputation qui maintenaient auparavant les régimes de retraite à l'écart.

401 (k) Évolution de la cryptographie aux États-Unis sous l'administration Trump

En 2025, l'administration Trump a pris plusieurs mesures qui ont remodelé la façon dont les régimes de retraite peuvent percevoir l'exposition à la cryptographie :

- Annulation des restrictions antérieures : Le ministère du Travail a retiré les directives de 2022 qui dissuadaient les employeurs d'offrir cryptomonnaies dans les forfaits 401 (k), adoptant une position neutre.

- Décret sur les solutions de rechange Une ordonnance d'août 2025 ordonnait aux organismes de réviser les règles pour permettre d'autres actifs, notamment : cryptomonnaies dans les 401 (k) s) dirigés par les participants.

Bien que des incertitudes subsistent quant à la vitesse d'adoption et aux structures de garde, ces changements de politique témoignent d'une ouverture croissante à la cryptographie dans les portefeuilles de retraite, une tendance que les fonds de retraite à l'échelle mondiale surveillent.

Principaux défis pour les caisses de retraite

Volatilité et profil de risque

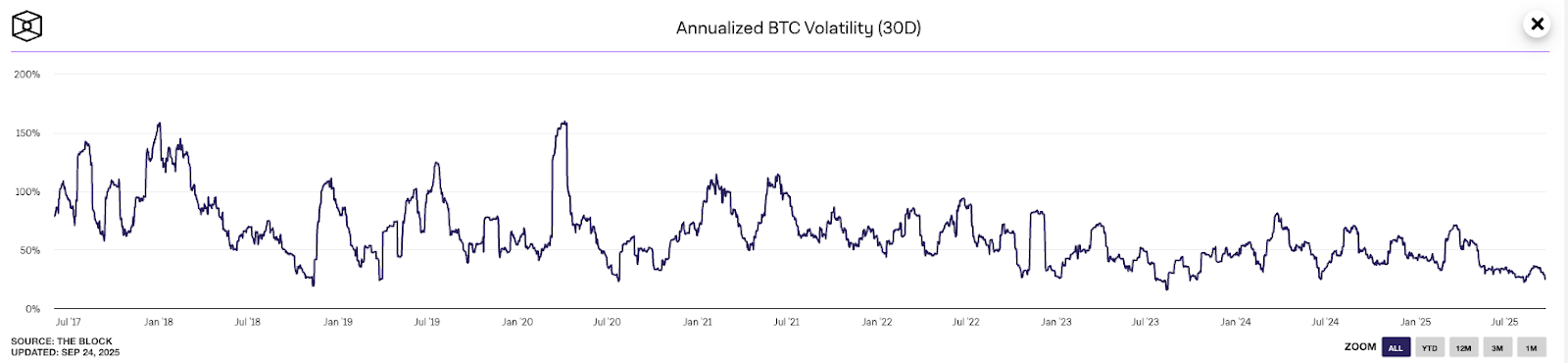

L'obstacle le plus important est peut-être la volatilité des prix du Bitcoin. Bien que l'or ou les actions connaissent des cycles, les prélèvements de 50 % ou plus de Bitcoin restent hors de la zone de confort de la plupart des fiduciaires de retraite. Les portefeuilles de tests de stress comportant même de petites allocations révèlent le risque de fortes fluctuations, ce qui peut aller à l'encontre des modèles axés sur la responsabilité.

Contraintes réglementaires et fiduciaires

Les caisses de retraite sont assujetties à certaines des normes fiduciaires les plus strictes en matière de finances. Les fiduciaires doivent être en mesure de démontrer que tout placement est prudent, défendable et dans le meilleur intérêt des bénéficiaires. Bien que la réglementation entourant le Bitcoin s'améliore, l'absence de normes universelles entre les juridictions crée de l'incertitude pour les équipes de conformité et les conseils d'administration.

Réputation et optique

La perception du public est un autre défi. Les fonds de pension font l'objet d'un examen minutieux et un investissement en Bitcoin au mauvais moment pourrait être politiquement dommageable. Les manchettes sur les pertes, même si elles sont temporaires ou compensées par des gains ailleurs, pourraient miner la confiance. Ce risque d'atteinte à la réputation pèse souvent autant que l'analyse financière elle-même.

Considérations relatives à la garde et à la gouvernance

Si les fonds de pension doivent approcher le Bitcoin, la garde et la gouvernance seront au cœur des préoccupations. Contrairement aux titres traditionnels, Bitcoin est un actif au porteur — le contrôle des clés privées équivaut au contrôle des fonds. Pour les institutions qui gèrent des milliards de dollars, cela soulève des questions cruciales :

- Solutions de garde : Des fournisseurs comme BitGo et Firelocks offrent maintenant des solutions réglementées, vérifiables et assurées, comblant ainsi une lacune importante. Leurs plateformes prennent en charge les solutions d'entreposage frigorifique et les systèmes de calcul multipartites (MPC) qui s'harmonisent avec les exigences fiduciaires relatives aux freins et contrepoids.

- Assurance et vérifications Les dépositaires jumelent la technologie à des polices d'assurance complètes et à des vérifications par des tiers, ce qui est essentiel pour rassurer les fiduciaires et les organismes de réglementation.

- Cadres de gouvernance Les conseils de retraite auraient besoin de politiques détaillées sur la taille des allocations, la surveillance, la production de rapports et le rééquilibrage. Ces étapes de gouvernance garantissent que l'exposition au Bitcoin est intégrée de manière responsable et non traitée comme un pari spéculatif.

En intégrant Bitcoin dans les mêmes cadres de contrôle du risque appliqués à d'autres actifs alternatifs, les fonds de retraite peuvent atténuer les obstacles opérationnels et fiduciaires.

La voie à suivre

Les fonds de pension ne sont certainement pas les premiers à adopter le Bitcoin. Leur taille, leur conservatisme et leur responsabilité publique les rendent délibérés et méthodiques. Pourtant, lorsque les fonds de retraite finissent par être affectés à une catégorie d'actifs comme le capital-investissement, les fonds de couverture et les infrastructures, ils peuvent offrir un flux supplémentaire qui amène cette catégorie à un niveau d'adoption supérieur.

Pour Bitcoin, la voie à suivre est progressive :

- Observation continue des flux de FNB et de la maturité du marché.

- Intégration par l'intermédiaire d'intermédiaires (FNB, fonds cotés) avant toute exposition directe.

- Adoption plus large à mesure que la volatilité ralentit et que la réglementation converge.

La vision à long terme est claire : à mesure que Bitcoin se cimente en tant que catégorie d'actifs légitimes, il pourrait éventuellement rejoindre le manchon alternatif des portefeuilles de retraite, aux côtés de l'immobilier, du capital-investissement et des produits de base. Ce changement, même à de faibles pourcentages, représenterait des milliards de dollars de flux et une validation puissante du rôle de Bitcoin dans la finance mondiale.

Les fonds de pension comptent parmi les répartiteurs les plus prudents au monde, et leur hésitation à l'égard du Bitcoin n'est pas surprenante. Mais la combinaison du potentiel de diversification, de la légitimité croissante et de l'amélioration des solutions de garde signifie que la porte s'ouvre lentement, mais régulièrement.

Pour l'instant, les caisses de retraite sont des observateurs. Au cours de la prochaine décennie, bon nombre d'entre eux pourraient devenir participants. Et quand ils le feront, ce ne sera pas un pari spéculatif, ce sera une étape soigneusement gouvernée dans la marche de Bitcoin vers l'acceptation mondiale.

Sources :

Démocratiser les actifs en régimes 401K

Loi sur la sécurité de la retraite des employés

About Netcoins

Established in 2014 in Vancouver, British Columbia, Netcoins is a registered Restricted Dealer with the provincial securities commissions and a registered Money Services Business (MSB) with FINTRAC. The platform operates under BIGG Digital Assets Inc., a publicly traded company listed on the TSX Venture Exchange (TSXV: BIGG), and complies with applicable public company regulatory requirements.

The information provided in the blog posts on this platform is for educational purposes only. It is not intended to be financial advice or a recommendation to buy, sell, or hold any cryptocurrency. Always do your own research and consult with a professional financial advisor before making any investment decisions. Cryptocurrency investments carry a high degree of risk, including the risk of total loss. The blog posts on this platform are not investment advice and do not guarantee any returns. Any action you take based on the information on our platform is strictly at your own risk. The content of our blog posts reflects the authors’ opinions based on their personal experiences and research. However, the rapidly changing and volatile nature of the cryptocurrency market means that the information and opinions presented may quickly become outdated or irrelevant. Always verify the current state of the market before making any decisions.

.png)